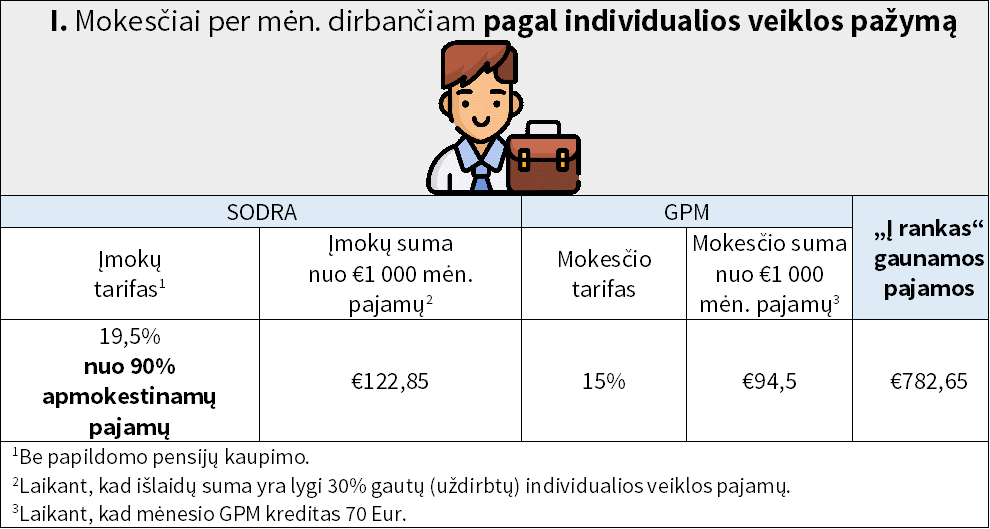

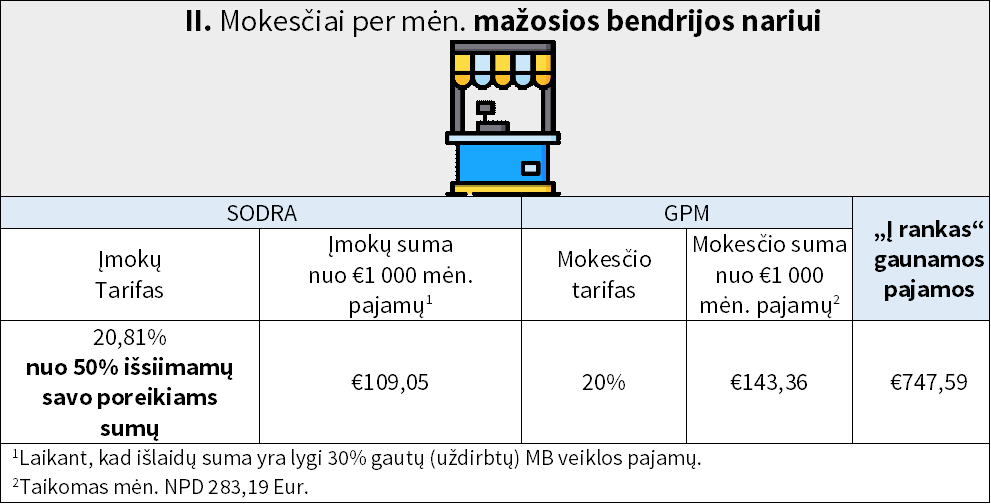

Pateikiame palyginimą, kaip skiriasi socialinio ir sveikatos draudimo („Sodros”) bei gyventojų pajamų mokesčiai (GPM), priklausomai nuo pajamų gavimo formos. Palyginime pateiktos trys skirtingos pajamų gavimo formos ir jų apmokestinimas:

- darbas su individualios veiklos pažyma;

- darbas esant mažosios bendrijos nariu bei

- darbas su darbo sutartimi.

Išsamesnę informaciją apie Lietuvoje taikomus GPM tarifus rasite čia (nuoroda), o apie „Sodros” taikomus mokesčius galite paskaityti čia (nuoroda).

Tuo tarpu mokesčių skaičiuoklę galite rasti „Sodros” puslapyje čia.

Apibendrinant lentelėse pateiktą informaciją, galima daryti išvadą, kad asmeniui per mėn. gaunančiam €1 000, mažiausi „Sodros” bei gyventojų pajamų mokesčiai, bus taikomi dirbdant su individualios veiklos pažyma, o konkrečiai toks asmuo „į rankas gaus” €782,65.

Antroje vietoje, pagal pajamų apmokestinimą, lieka mažoji bendrija. Asmuo, uždirbantis €1 000 per mėn. „į rankas“ gaus €747,59.

Tuo tarpu daugiausiai „Sodros” bei gyventojų pajamo mokesčio į valstybės biudžetą bus sumokama dirbant pagal darbo sutartį, nuo €1 000 atlyginimo darbuotojas „į rankas“ gaus €661,04.